הנדון: סקירת השתנות מחירי דירות ברבעון השלישי של שנת 2018

- כללי

ברבעון השלישי של שנת 2018 נצפתה עליה בשיעור של 0.6% (נומינלי) במחיר הממוצע של הדירות שנסקרו, לעומת הרבעון שקדם לו.

בתקופה הנסקרת אינדקס המחירים הכללי (ללא דיור) ירד ב- 0.1%.

- רקע ועקרונות הסקירה

הסקירה מבוססת על שיטת העבודה שהייתה נהוגה באגף שומה שבמשרד המשפטים.

במטרה לזהות ולבודד את שיעורי השתנות המחירים בתקופת הסקירה ביחס לרבעון הקודם, ולנוכח ריבוי המשתנים המשפיעים על מחירי דירות ורמת ההטרוגניות הרבה במאפייניהן, נבחרו מתוך כלל העסקאות ברבעונים הרלוונטיים דירות בעלות מאפיינים הומוגניים ככל שניתן, שכמות העסקאות בהן גבוהה יחסית.

לאור האמור, לא נסקרו דירות בנות חמישה חדרים ומעלה, הן בשל ריבוי שטחי הצמדה כגון גגות וחצרות והן בשל השונות ברמת הבניה של דירות אלה , שחלקן בנויות ברמת גמר גבוהה מאד.

ניתוח מגמות התפתחות מחירים בדירות אלה עלול להקטין את רמת המובהקות של התוצאה או להטות אותה.

גם דירות קטנות בנות שלושה חדרים ומטה לא נסקרו, שכן קיים בהן מיעוט יחסי של עסקאות ברוב הערים וקיימת שונות רבה במאפייניהן אשר מביאה לסטיית תקן רחבה במחירן.

דירות בנות ארבעה חדרים בבניה רוויה הן המוצר השכיח בשוק הדירות העירוני הכללי, לגביו קיימת שונות נמוכה יחסית, וסקירת מאות עסקאות מאפשרת זיהוי מספק של ההשתנות במחיר.

לפיכך, דירות אלה (חדשות ויד שניה) נבחרו לשמש כאינדיקטור לרמת ההשתנות הכללית בשוק הדירות.

לצד היתרון שבמובהקות התוצאה המתקבלת בסקירת המוצר השכיח והומוגני יחסית (דירות בנות 4 חדרים(, קיים חסרון מסוים הנובע מכך, שייתכנו שיעורי השתנות שונים בדירות גדולות או קטנות מ- 4 חדרים.

אולם לנוכח ההערכה כי קיים מתאם גבוה בשיעורי ההשתנות של סוגי הדירות השונים, נראה כי יתרון המובהקות של המודל גובר על חסרון זה.

הניתוח אינו כולל התייחסות תחשיבית לשדה "שטח הדירה" מאחר ובחלק מהעסקאות המדווחות מופיע שטח דירה שונה, שאינו תואם את ההגדרה המקובלת לשטח דירה כפי שנקבע בחוק המכר (דירות) תשל"ג- 1973 ובתקן שמאות מס' 9.0.

לפיכך תחשיב של שווי למ"ר דירה בהתבסס על נתוני הכרמ"ן בלבד, אינו מהימן.

מהמדגם נופו עסקאות מכר של חלקים מדירה (שבהן ככל הנראה נעשתה עסקה בין קרובים או עסקה מיוחדת אחרת(, עסקאות שלא אושרו על ידי רשויות המס וכן, נופו עסקאות חריגות ככל שניתן היה לזהותן (עסקאות "מחיר למשתכן" ומבצעי מכר רחבי היקף וחד פעמיים החריגים לשוק הנדל"ן באותו היישוב ומשקפים הנחה משמעותית משווי השוק).

בסך הכל, לאחר ניפוי וטיוב נותרו במדגם (בחינת שני רבעונים) כ- 2,800 עסקאות לניתוח ב- 16 ערים, שאינן מייצגות בהכרח את כלל הישובים במדינה (ברבעון השלישי אובחנה ירידה בשיעור של כ- 6% בכמות העסקאות הרלוונטיות ועליה בשיעור של כ- 4% ביחס לרבעון המקביל אשתקד).

ניתוח נתוני העסקאות כלל בין היתר:

- בדיקת מחיר ממוצע בישובים הנבחרים ובדיקת ההשתנות ברבעון השני של שנת 2018 ביחס לרבעון הקודם, וכן שינוי שנתי ביחס לרבעון המקביל אשתקד.

- בדיקת שיעור סטיית התקן ביחס לשווי הממוצע בכל עיר (נתון המעיד על רמת השונות/הטרוגניות של מחיר הדירות בתוך אותה העיר).

- ממצאי הסקירה

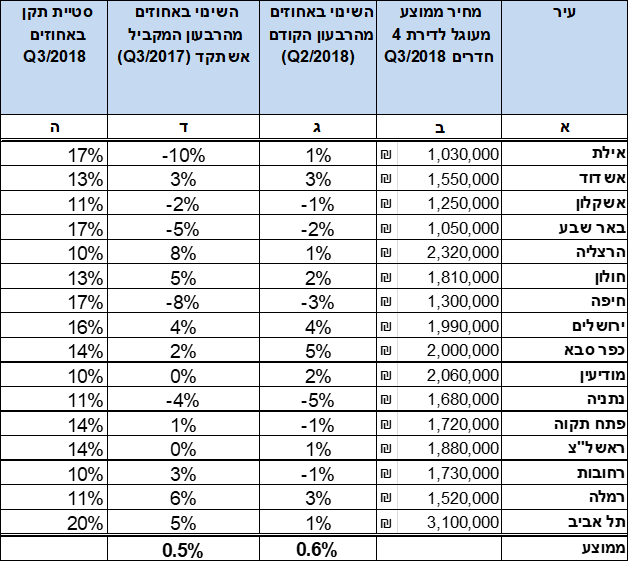

תוצאות הסקירה מעידות כי ברבעון השלישי של שנת 2018 נצפתה ב- 10 ערים מתוך 16, עליה במחירי הדירות הממוצעים, ביחס לרבעון הקודם.

ב- 6 ערים נצפתה ירידה.

להלן טבלת ריכוז של המחיר הממוצע לפי ערים לדירות בנות ארבעה חדרים (חדשות ויד שניה) ומגמות ההשתנות ברבעון השלישי לשנת 2018:

מלבד המגמות של השתנות המחירים בערים השונות נצפתה רמת שונות מחירים אופיינית בכל עיר, שמבטאת את ההבדלים הקיימים ברמות הביקוש באזורים השונים שבעיר ואת רמת ההבדלים במאפיינים הפיזיים בין הדירות בעיר.

לעניין זה בולט נתון השונות של מחירי הדירות בערים ירושלים, תל אביב, חיפה ואילת, שבהן רמת שונות גבוהה אשר מצביעה על הפער שבין אזורי היוקרה לבין אזורים זולים יותר באותה העיר.

שונות נמוכה יחסית נצפתה בערים הרצליה, מודיעין ורחובות, שאוכלוסייתן בעלת מאפיינים הומוגניים יחסית.

- הסבר המגמות בשינוי המחיר בדירות שנצפו

ההתאוששות הקלה בהיקף העסקאות בשוק הדיור נמשכת תוך המשך הדשדוש במחירים.

עם זאת, מה שנתפס כתחילתה של מגמת ירידת מחירים התברר כלא יותר מעוד תנודה שהתחלפה שוב, בעליית מחירים. רצף ירידות המחירים הרבעוניות נקטע שוב ונדנדת המחירים ממשיכה להתל בציבור, פעם ירידות ופעם עליות.

חשוב לשים לב, שגם עליית המחירים השנתית התחדשה וזאת, לאחר שברבעון הקודם חווינו ירידת מחירים שנתית ראשונה מזה עשור.

שיאניות העלייה הרבעונית הן הערים כפר סבא וירושלים.

ירושלים גם חוותה עלייה שנתית גבוהה יחסית למשק בקיפאון, כמו גם הרצליה, חולון, רמלה ותל-אביב.

מולן בחיפה, ובנתניה ירידות מחירים רבעוניות חדות יחסית, כששיאניות ירידות המחירים השנתיות הן הערים אילת, באר שבע, חיפה ונתניה.

כפי שניתן לראות, מרכז ופריפריה מתערבבים, בחלק מהערים המחירים עולים ובחלקן יורדים, עם נטייה לעליות מחירים במרכז וירידות מחירים בפריפריה.

אין לי ספק כי דיבורי הבחירות אותם אנו חווים כיום, יעמידו בספק נוסף את היכולת של הממשלה להבטיח משהו לציבור או לקיים את הבטחתה לירידת מחירים דרמטית, שלא התממשה עד היום.

היקף המשכנתאות שנטל הציבור בחודש ספטמבר 2018 עמד על כ- 3.268 מיליארד שקל, נמוך בכ- 17% יחסית לחודש ספטמבר 2017.[1]

- לסיכום

בערים שנסקרו, נצפתה עליה בשיעור של 0.6% (נומינלי) במחיר הממוצע של דירות ברבעון השלישי של שנת 2018, בהשוואה לרבעון שלפניו.

בשנה החולפת (ביחס לרבעון המקביל אשתקד), נצפתה עליית מחירים בשיעור ממוצע נומינלי של 0.5% בערים שנסקרו.

אוהד דנוס

מומחה נדל"ן

[1] פרסום בנק ישראל מיום 28.10.2018.